Windykator

WindykatorUpomnienie w egzekucji administracyjnej – wzór

Zauważyłem, że nierzadko poszukiwany jest w internecie wzór upomnienia w egzekucji administracyjnej. Dokładniej, to upomnienie jeszcze nie jest elementem egzekucji ale poszukiwane jest ludzie wpisują właśnie tytułowe hasło. Dziwi mnie to. bo po co; urzędnicy przecież mają szablony a osoby prywatne nie posługują się tym tylko ewentualnie nazwijmy cywilnym wezwaniem do zapłaty.

Przeczytaj też: Upomnienie w egzekucji administracyjnej

Jednakże tak się składa, że kiedyś moja mama otrzymała z urzędu miasta upomnienie za nieopłacony wywóz odpadów (zawiniłem ja, gdyż to ja opłacam i zapomniałem) a ja otrzymałem niedawno omyłkowe upomnienie z ZUS za rzekomo nieopłacone składki zdrowotne.

Oto upomnienie administracyjne z urzędu miasta:

Przeczytaj też: Odwołanie od upomnienia w postępowaniu egzekucyjnym w administracji

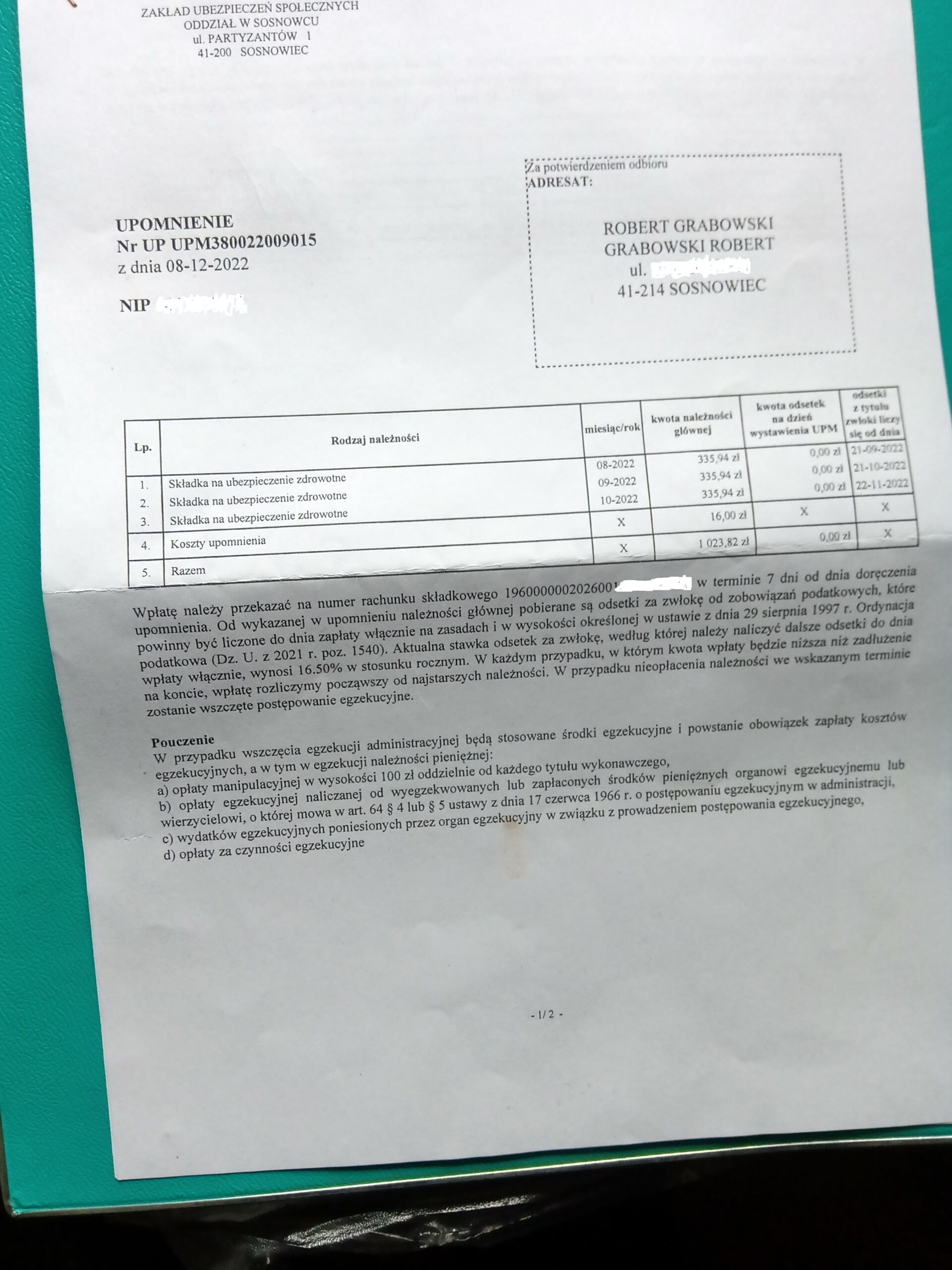

A oto upomnienie administracyjne z ZUS:

I to wszystko, macie już wzory, tylko po co Wam to?

Przeczytaj też: Przedawnienie kosztów upomnienia

Bezpłatne porady: poczta@pamietnikwindykatora.pl

To z urzędu miejskiego też byłaby egzekucja administracyjna jak z ZUS i tak jak za podatki? Taki sam tryb egzekucji?

Zenum

23 sty 23 o 21:05

Tak. Proszę przeczytać też pouczenia pod tym upomnieniem.

admin

23 sty 23 o 21:11

Kiedy zus wszczyna postępowanie egzekucyjne?

Anonim

4 kw. 23 o 19:06

Wkrótce po wysłaniu dłużnikowi upomnienia wystawia tytuł wykonawczy i kieruje do egzekucji. Mniej więcej po miesiącu. A upomnienie wystawia mniej więcej po dwóch, trzech miesiącach od powstania zaległości w opłaceniu składki.

admin

4 kw. 23 o 19:36